法規政策

Policies and regulations

有人說,讀懂了城投公司,就讀懂了中國經濟。這話一點也不假,因為從城投公司的發展歷程來看,城投公司一直為城市高質量發展添磚加瓦。

在改革開放后的幾十年發展中,投資是中國GDP增長的主要動力。而政府需要融資參與投資,僅靠財稅收入是不夠的。尤其從上個世紀90年代分稅制改革開始,路要修,基礎設施要建,GDP要保,沒錢咋辦呢?

這時候,各地的城投公司相繼誕生了。短短幾年間,全國范圍內催生了數千家目標一致但各有千秋的平臺公司,開始進行大量的融資和城建投資,并在此后的2008年金融危機中發揮了歷史性的作用。

PART01城投公司到底是做什么的?

城投公司是城市建設投資公司的簡稱,是全國各大城市政府投資融資平臺,起源于1991年,承擔相應的政府職能,是特殊市場經營體。

此類城投公司大多是不具備盈利能力的,屬于事業單位或者國有獨資公司性質,他們是通過政府補貼的方式實現盈利,屬于帶有政府性質的特殊市場經營體。

1991年,上海率先成立城投。之后,重慶、廣東等省市也相繼成立。這段時間的操作模式,是政府投融資平臺只是個載體,自身并無資產。當時的城投公司主要由財政部門、建委共同組建,公司資本金和項目資本金由財政撥款,其余以財政擔保向銀行貸款。1995年,國家《擔保法》出臺后,這種模式難以為繼:財政不能擔保,而這類公司沒有自己的資產,債務上升,舉步維艱。

而地方投融資平臺的真正繁榮始于2008年下半年,在4萬億投資的刺激政策出臺后,各家商業銀行紛紛高調宣布積極支持國家重點項目和基礎設施建設。

2009年3月,央行和銀監會聯合提出:“支持有條件的地方政府組建投融資平臺,發行企業債、中期票據等融資工具,拓寬中央政府投資項目的配套資金融資渠道。”同時,為了做強做大投融資平臺,即城投公司,各級政府把公用企事業單位的資產納入城投,比如自來水公司、公交公司、熱力公司、燃氣公司等,更好的發揮了投融資平臺的作用。

而2010年發改委發2881號文,明確規定,城投公司的主營收入70%需要來自自身,政府補貼只能占30%。這一政令具有一定的前瞻性,可預防地方政府財政開支太大,間接帶來中央政府大規模財政赤字。

城投平臺的主要業務類型

城投平臺的主要業務類型分為以下幾大類:

1、城市基礎設施建設:城市基礎設施主要是指交通運輸、機場、港口、水利等設施;

2、土地整理與開發:按照土地規劃,通過經濟、法律、技術等手段對土地利用狀況進行調查、改造、綜合整治來提高土地集約利用率和產出率的工作;

3、公用事業:指具有各企業、事業單位和居民共享的基本特征的,服務于城市生產、流通和居民生活的各項事業的總稱。具體來說包括環境衛生、安全事業;交通運輸事業;自來水、電力、煤氣、熱力;其他公共日常如文化娛樂場所等;

4、國有資產運營:即國有資產的所有人或代理人為保證國有資產的優化配置、合理利用所進行的一系列籌劃、決策活動;

5、棚改:即公益性住房,包括棚戶區、保障房、安置房、經濟適用房、廉租房等;

6、園區開發:積極了解當地防疫政策,減少遠行,不去中高風險區地區,積極配合防疫人員的工作。

說白了,城投就是一個筐,什么都可以往里裝。上到基礎設施建設,下到保障房、文旅開發,都是城投公司的職能范疇。

PART02城投融資難,如何解?

當然了,地方城投平臺種類多種多樣,基礎建設項目也是非常多,不可能都由當地政府提供資金,因此存在融資需求。這也是城投平臺最重要的職能之一。

城投平臺融資為了建設當地的基礎設施,一是為了便利民生,二是為了吸引招商引資,提高當地的稅收收入;很多基建項目并不是立竿見影就有很高的經濟效益的,需要一個很長的過程才能實現經濟效益。例如像高速公路,國家對民眾使用的道路收取一定的過路費、維護費用等。

現實中,很多政信類項目收益能達到年化8%-10%,有人就存在為什么項目優質,城投不全部向銀行借款,而跑來市場進行高息融資的疑問.....

首先,城投公司作為地方融資平臺,地方政府所提供的各種形式擔保,是其能夠獲得外部融資的重要基礎。

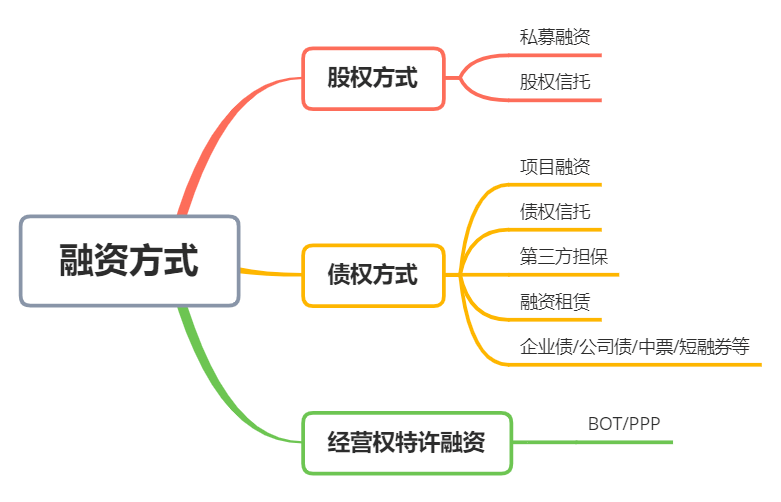

其次城投公司融資手段十分的多元,包括股權融資方式、債權融資方式、經營權融資方式、資產證券化等方式。融資渠道多元能保障到期產品安全兌付。

因為城投類公司對現金流控制非常非常重要,借款主體是政府,融資方式多了,才能保障政府到期的借款順利兌付,而不至于影響政府信用。為此,融資渠道相互之間并不排斥且需要互相補充,城投公司向銀行借款,也是可以向大眾借款。

城投融資真實的生態很難就在于中國現在1萬多家城投公司中,發債的有3000多家,大部分城投公司是沒有評級和發債的,主要依靠銀行貸款和非標。另外就是花新錢容易,還舊錢難。它背后的原因是什么呢?

一是城投公司的打造沒有能夠達到金融部門融資的投資標準和投放條件;

二是很多城投公司自身的債務率比較高,對于各種融資方式也不太熟悉;

三是城投自身轉型相對比較弱,沒有一些經營化的業務產生經營收益;

最后就是政府的主要領導對于城投公司的定位始終定格在做公益,還錢靠財政的思維定式。

總結城投公司融資模式就三大類:銀行融資、城投債、非標產品。第一類是銀行融資;第二類是城投債,其中城投債分為三個渠道:銀行間市場,證監會的交易所,以及國家發改委;另外就是非標產品。非標包含哪些呢?就是信托、融資租賃、一些地方金交所的比如說定向融資計劃和資產收益權計劃等。

另外還有一些其他的比如政府專項債、海外美元債、基礎設施公募REITs、以及比較特殊一類叫股權融資,這里比如城投的一些資產或者企業股權進行轉讓或者混改都是屬于股權融資。

城投公司主要融資渠道有三大類:(1)銀行貸款;(2)公開發行城投債券;(3)非標融資。

(1)銀行貸款

銀行貸款是大多數城投公司獲得外部融資支持的最主要方式。

此類貸款特點:可貸規模適中幾億至十幾億不等(受到銀行評級、權限及貸款規模限制,需要土地或者應收賬款抵押),期限較長(一般是5-8年的比較多,超過10年也常見。),利率適中(一般不超過8%)。

(2)公開發行城投債

公開發行城投債目前來看是各城投公司融資的最理想最標準的方式。

此類融資特點:貸款規模大(幾億-幾十億不等)、利率低(3-7%)、期限長(5-15年比較常見,短期較少),雖然審批環節較多,但只要時間充足(至少6個月以上),獲批可能性還是很大的。

公開發行的債券,它屬于標準資產,自發行至今無一例實質性違約,安全性極高。

(3)非標融資

城投公司向信托公司,金交所掛牌定融,融資租賃公司等的融資。相比于其它方式融資,流程相對簡單、操作快,即使是成本較高,也受很多通過其它融資有難度的城投公司歡迎。

非標融資期限最短,定融1-2年居多、信托2-3年居多、融資租賃3-5年期居多。此外非標定融的起投門檻幾乎是散戶能直接夠到這類平臺的最低門檻,

此類融資特點:門檻低,期限短,融資成本高,資金使用靈活。

政府融資平臺,為什么不全部向銀行低息借款,而愿意選擇一些高息融資方式呢?

主要原因有二:一是需要短期資金周轉,二是規避資金使用限制

地方政府舉債的目的,主要是為建設地方上的公共基礎設置項目。一個地方上大的項目,動輒需要幾年,甚至更久才能建設完。尤其是各個地方新區的那些建設項目,前期投入都是巨大的。建成后要有各類企業逐漸落戶進入新區,后面才能有源源不斷的現金流。人氣起來后新區的地皮價格也才能跟著起來,做到良性循環。

一個項目的建設往往會在不同階段時期,建設項目上的花費是不一樣的,說白了就是有些年份和月份花的錢多,有些年份花的錢少。假如都不用短期的資金,全部直接一上來就開足馬力,找銀行借最長期限的最大用錢高峰時期的額度。不先說銀行是否會同意,即使能同意了,一下拿到那么多錢,也會造成大量的資金閑置,從而變相增加了資金的使用成本。

所以,我們看到的實際結果就是:各種長期、中期、短期不同期限的資金,各種低、中、高成本的資金也全都要用上。 以長期低成本的銀行貸款、公開發債為主;配置部分中短期的信托類資金;然后再用短期非標高成本資金拿去補充項目資金的流動性周轉。

因此,對城投公司來說,銀行貸款和公開發行債券大多適合用錢高峰,一次性投入資金量大的時候;非標融資適合大多數分期投入的項目,提高平臺公司的資金利用效率,不至于造成資金閑置。

不過近幾年政策監管趨嚴,城投非標融資受到越來越多的限制,鼓勵非標轉標,發行標準化城投債才是城投長期穩定的融資渠道。

PART03城投強,城市興

城投企業作為政府參與城市建設與運營的重要助手,在推動了中國城鎮化的快速發展,取得重要的成就。

當下,智慧城市建設如火如荼,城市面貌日新月異,城投企業將肩負部分城市運營與市場服務的重擔,將更高效、更高質量地服務于人民與社會,助力中國社會高質量發展,為新發展理念下的城市發展貢獻更多力量。