法規政策

Policies and regulations

建資產證券化(ABS)操作實務

一、資產證券化融資概述

資產證券化含義:企業或金融機構將其能產生現金收益的資產加以組合,出售給特殊目的載體(SPV),然后由特殊目的載體創立一種以該基礎資產產生的現金流為支持的證券產品,將此證券出售給投資者的過程。

二、資產證券化融資與傳統融資方式的本質比較

1、傳統的股權融資或債權融資都是以企業信用為基礎進行融資,對企業的整體信用、經營和資產狀況、償債和盈利能力要求較高。還款來源主要依賴于企業清償債務的能力。

2、資產證券化是一種以資產信用為基礎的融資方式,弱化基礎資產原始權益人的整體信用,而以基礎資產產生的現金流作為還款來源,或以基礎資產作為還款的保障性措施。因此對基礎資產的質量要求較高。

3、相對于直接融資和間接融資方式而言,資產證券化是一種結構性融資方式,通過改變公司的股權結構和債權結構而實現融資,兼具股權融資和債權融資的特點。

三、資產證券化(ABS)原理

四、資產證券化的三種實踐方式

1、信貸資產證券化:

1)、《信貸資產證券化試點管理辦法》(銀監會[2005]第7號)

2)、《金融機構信貸資產證券化試點監督管理辦法》(銀監會2005年第3號)

3)、《關于進一步擴大信貸資產證券化試點有關事項的通知》(銀發[2012]127號)

2、證券公司企業資產證券化(ABS): 《證券公司資產證券化業務管理規定》(證監會[2013]16號)

3、資產支持票據(ABN): 《銀行間債券市場非金融企業資產支持票據指引》(中國銀行間市場交易商協會公告[2012]14號)

五、資產證券化產品的特點

1、融資門檻低,廣泛的市場需求;

2、成本較低;

3、操作簡便,審批快;

4、期限靈活;

5、資金用途不受限制;

六、資產證券化業務流程和操作要點

1、資產池構建

資產池構建是資產證券化交易結構設計的起點,也是決定其資產證券化成功與否及交易成本高低的關鍵因素。證券化產品涉及的一些關鍵要素,如發行期限、發行規模、本息償還方式等,都與資產池的構建密切相關。

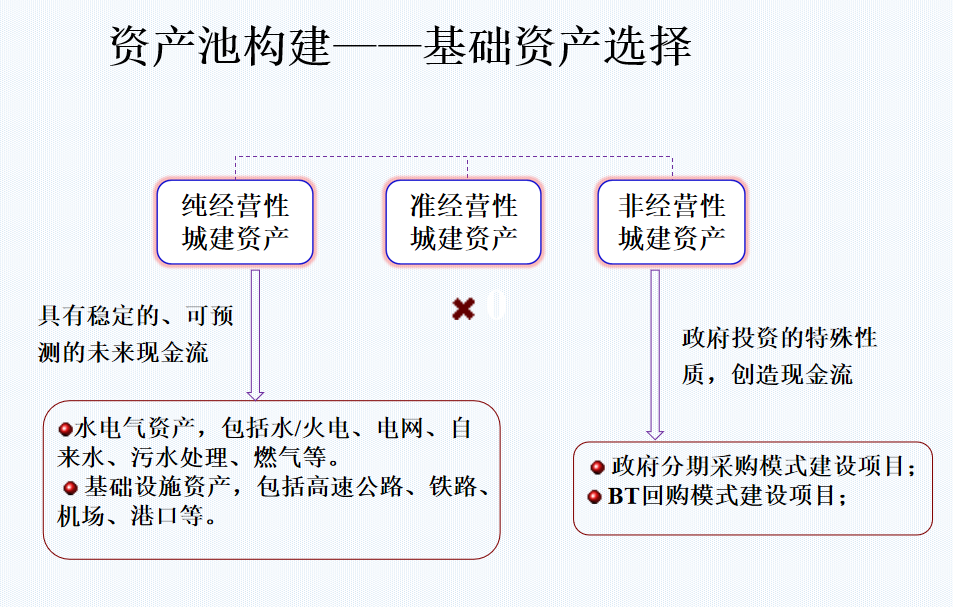

根據相關法律法規,基礎資產是指符合法律法規規定,權屬明確,能夠產生可預測現金流的財產、財產權利或財產和財產權利的組合,基礎資產不得附帶抵押、質押等擔保負擔或其他權利限制。

2、資產池構建—遵循原則

結合相關規定和資產證券化的實踐經驗,城投類平臺公司在進行資產證券化融資中資產池的構建應遵循以下原則:“同質性”原則、“可預測性”原則、“合法性”原則、 “規模化”原則。

3、資產池構建—基礎資產選擇

七、SPV設立

特殊目的載體(SPV)是證券化交易結構的核心,其作為發起人和投資者之間的中介,發揮著“風險隔離”的重要作用。

ABS專項資產管理計劃主要是通過一系列的協議安排,使計劃管理人和托管人履行各自職責,來實現收益權從原始權益人處讓渡出來,從而實現風險的相對隔離;

八、資產轉移

證券化資產從原始權益人向SPV的轉移是證券化運作流程中非常重要的一個環節。根據證券化資產和發起人破產風險隔離程度的不同,資產轉移可被界定為真實銷售和擔保融資兩種方式。

1、真實銷售是指將證券化資產的權利、風險和控制權徹底轉移給SPV,使得SPV獲得對資產的合法所有權。

2、融資擔保是指發起人以基礎資產或其產生的未來可預測的現金流作擔保,向投資者融通資金。

目前資產支持證券采取券商專項資產管理計劃的方式尚未實現資產的真實銷售,已發行的資產支持票據均也未設立SPV,所以不涉及資產轉移問題,但是設立SPV、完善交易結構是資產證券化發展的必然趨勢。

九、交易結構設計

交易結構設計是整個資產證券化過程中,最重要也是最復雜的部分。

一方面:需要設計產品的期限、規模、本息償付安排、增信方式等關鍵要素,這些關鍵要素設計是否合理將直接影響到市場的接受程度和融資成本的大小;

另一方面:需要篩選會計師事務所、評級機構、券商等中介機構,合適的中介機構將有利于加快整個資產證券化的進程。

十、增信方式選擇

就目前來說,監管部門并不強制要求資產支持票據產品進行外部擔保,已有的案例也主要采取的是內部信用增加方式,如:1、設立基礎資產現金監管賬戶,通過簽署協議的方式實現對基礎資產的保護性隔離,明確基礎資產未來的現金流直接進入資金監管賬戶,有限償還資產 支持票據;2、在交易結構設計時引入應收賬款質押、回購款列入年度財政預算等增信措施。

十一、信用評級

1、在評級中引入投資者付費模式,也是評級制度發展的一個趨勢,它能夠增加評級機構獨立性,提高評級市場認可,但目前需要解決的主要有委托主體的確定及發行人在評級過程中的配合問題。

2、綜合來說,城投公司短期內更適合選擇非公開發行方式,但是隨著證券化市場不斷發展和完善,公開發行將更有利于發行人。

3、對于信用評級,監管部門也做了比較寬松的規定,可以由發行人和投資者協商確定是否進行債項評級,但是公開發行必須進行雙評級,并且鼓勵采用投資者付費模式等多元化信用評級方式。

4、雙評級制度是成熟資本市場對結構化金融產品普遍實施的制度,從國外經驗來看,雙評級制度的實施,有利于降低企業的發債難度,甚至能夠降低其融資成本,但是就我國目前評級市場認可度較低的情況下,選擇雙評級的收益可能并不明顯。

十二、現金流管理及償付

SPV要聘請專門的服務商來對資產池進行管理,一般地,發起人會擔任服務商。因為發起人已經比較熟悉基礎資產的情況,且發起人一般都有管理基礎資產的專門技術和充足人力。