法規政策

Policies and regulations

第一章 中國工程勘察設計行業發展概況數據分析(2019-2020)

根據住房和城鄉建設部《2020年全國工程勘察設計企業統計資料匯編》,我們匯總整理出2020年中國建筑設計行業基本統計數據,并據此做簡要分析。本報告中,“建筑設計行業”包含“建筑設計”“建筑設計專項”“建筑設計與施工一體化”三部分。其中“建筑設計專項”包含有“建筑設計事務所”“結構設計事務所”“機電設計事務所”“建筑裝飾工程設計”“環境工程設計”“建筑智能化系統設計”“消防設施工程設計”“建筑幕墻工程設計”“輕型鋼結構工程設計”“照明工程設計”“風景園林工程設計”。“建筑設計施工一體化”包括“建筑智能化工程設計與施工”“消防設施工程設計與施工”“建筑裝飾裝修工程設計與施工”“建筑幕墻工程設計與施工”。

注:2020年起,《全國工程勘察設計企業統計資料匯編》中不再列示“建筑設計與施工一體化”,為了保持“十三五”期間數據的連續性,該項數據2020年標注為0,“十四五”期間再從報告中剔除。

一 企業登記數據簡要分析與特點

2020年全國工程勘察設計企業數量為23 741家,比2019年增加2家,增長0.01%。其中內資企業23 569家,占99.27%,港澳臺商合資企業97家,占0.41%,外商投資企業75家,占0.32%。內資企事業中,事業單位308家,占1.30%,比2019年減少87家;國有企業2 732家,占11.51%,比2019年減少224家;集體、股份合作、聯營企業415家,占1.75%;有限責任公司7 689家,占32.39%,比2019年增加302家;股份有限公司1 643家,占6.92%,比2019年減少80家;私營企業有9 898家,占41.69%,比2019年增加129家。企業數量與2019年相比基本持平,除港澳臺商投資企業有限公司和國有獨資企業有所增加外,其他類型的企業均出現不同程度的減少,其中事業單位、聯營企業、外商投資企業、集體企業、股份合作企業數量下降較為明顯,依然保持“國退民進”的趨勢,具體企業統計數據見下表:

2019—2020年企業登記數據統計表

注:1.聯營企業中含國有、集體、國有與集體和其他企業;

2.國有獨資公司、有限責任公司統歸有限責任公司;

3.私營企業含私營獨資、合伙、有限責任公司和股份有限公司;

4.港澳臺商投資企業含合資、合作、獨資經營企業、投資股份有限公司和其他企業;

5.外商投資企業含中外合資、中外合作經營企業、外資企業、股份有限公司和其他企業。

從細分行業企業數據看,建筑行業(含建筑設計、建筑設計專項和建筑設計施工一體化企業)占絕對多數,為14 019家,占59.05%,其中建筑設計企業5 482家,建筑設計專項企業為8 537家,建筑設計施工一體化企業為0家。最少的是海洋,僅3家,企業數量10家以下的行業有3個,企業數量不足百家的行業有13個,各行業企業數量極不均衡。從地區看,全行業企業數量也不均衡:華北地區為3 436家,占15.63%;東北地區為1 686家,占7.67%;華東地區為8 504家,占38.68%,為最多;中南地區為5 386家,占24.50%;西南地區為2 738家,占12.46%;西北地區為1 991家,占9.06%。中南、西南、東北三大區呈現下降態勢,其中中南地區減少最多,減少373家,同比降低6.48%;其次是西南地區,減少47家,同比降低1.69%;第三是東北地區,減少39家,同比降低2.26%。華東、西北、華北三大區呈現增長態勢,其中華東地區增加最大,增加309家,同比增長3.77%;其次是西北地區,增加117家,同比增長6.24%;第三是華北地區,增加35家,同比增長1.03%。企業登記數量有9個省份超過千家,第一是江蘇省2 091家,第二是山東省1 772家,第三是廣東省1 691家,第四是北京市1 432家,第五是上海市1 259家。企業登記數量最少的四個省份均沒超過200家,第一是西藏自治區75家,第二是寧夏回族自治區113家,第三是青海省159家,第四是新疆維吾爾自治區190家(其中新疆生產建設兵團13家)。

二 企業資質數據簡要分析與特點

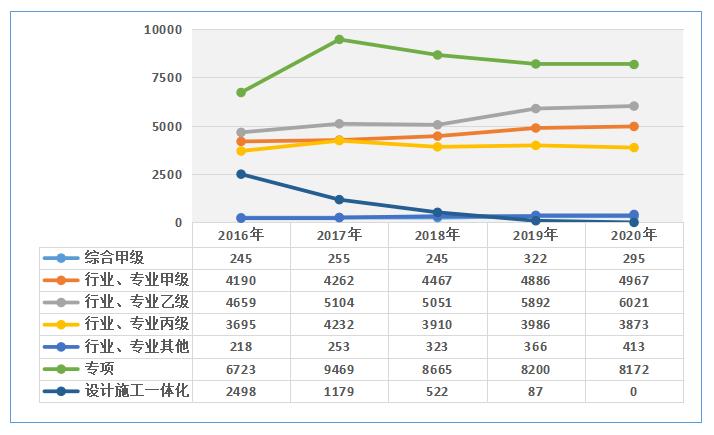

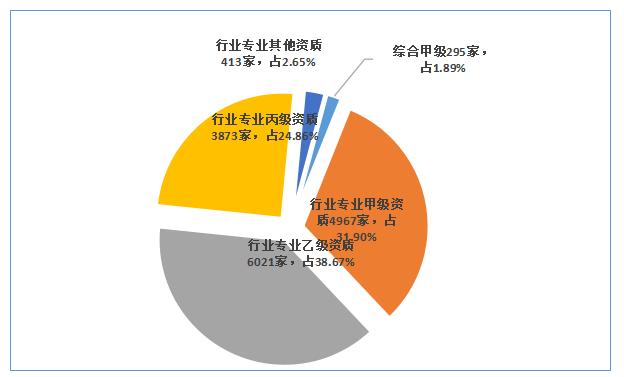

2020年,工程勘察設計企業資質水平穩步提升,具有工程勘察資質的企業為2 410家,占總數的10.15%,其中綜合甲級218家,甲級資質為625家,乙級資質為1 014家,丙級為201家,不分級為352家。具有工程設計資質的企業為13 159家,占總數的55.43%,其中綜合甲級77家,甲級為4 342家,乙級為5 007家,丙級為3 672家,丁級為61家。具有建筑設計專項資質企業8 172家,占總數34.42%,其中甲級為2 641家,乙級為5 094家,丙級437家,資質數量同比減少28家,同比降低0.34%。具有建筑設計施工一體化資質企業0家。

注:自2015年起,設計施工一體化企業數量迅速減少,2020年,統計資料中不再列示,主要因素是住建部已于2015年7月發文取消了建筑智能化、消防設施、建筑裝飾裝修、建筑幕墻4個設計施工一體化資質。

圖1-1勘察設計企業資質等級發展示意圖 (單位:個)

圖1-2 勘察設計企業工程設計資質等級構成示意圖

按地區統計,共有工程勘察設計甲級企業5262家。其中:華北地區甲級企業數量(下同)為1 005家,占19.10%;東北地區為343家,占6.52%;華東地區為1 947家,占37.00%;中南地區為1 131家,占21.49%;西南地區為518家,占9.84%;西北地區為318家,占6.04%。華東地區占比最高且持續上升,東北、西北地區明顯偏弱且持續下降。工程勘察設計甲級企業數量超過(或等于)200家的省份為:第一是北京市472家,第二是廣東省451家,第三是江蘇省434家。高等級設計單位集聚北京、華東、廣東地區。工程勘察設計甲級企業數量最少的三省份均沒有超過20家,其中西藏自治區為11家,(其甲級企業數量近三年增加較快,2018年2家,2019年6家,2020年11家),與其并列的是青海省,由2018年的17家降為11家,第三是寧夏回族自治區15家。

從細分行業看,建筑設計企業甲級數量為第一位,為2 885家,乙級1 993家,丙級908家,丁級61家。建筑設計專項企業甲級數量2 641家為第二位,乙級5 094家,丙級437家。除建筑設計和建筑設計專項企業外,其他行業甲級數量均比較少,其中公路296家、市政295家、化工石化醫藥193家、電力170家和水利113家,其余行業甲級企業數量均沒有超過100家,相對集中度很高。更有5個行業甲級企業數量沒有超過10家。以上數據分析顯示,建筑設計企業相比其他類企業,其競爭環境最為激烈。

三 企業人員數據簡要分析與特點

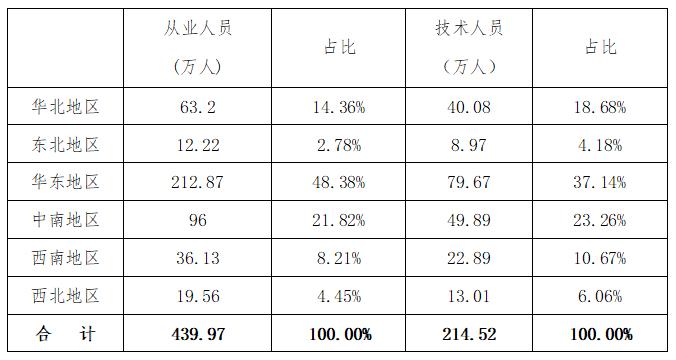

2020年,全國工程勘察設計從業人員合計為439.97萬人,比2019年減少23.13萬人,降低4.99%。其中專業技術人員214.52萬人,比2019年減少4.64萬人,降低2.12%。以上數據分析顯示,勘察設計行業吸引力在下降,從業人員呈現分流趨勢。

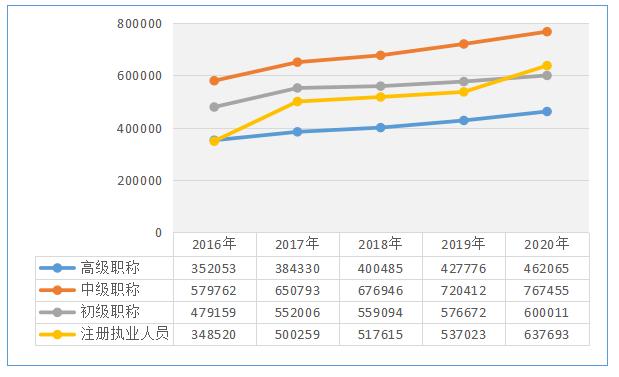

圖1-3 全國工程勘察設計行業從業人員發展示意圖 (單位:萬人)

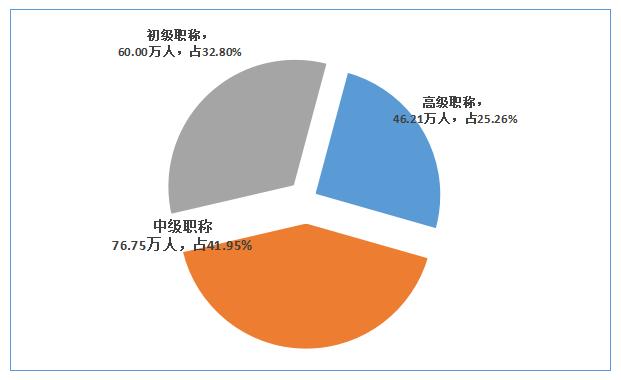

2020年全行業專業技術人員中,具有高級職稱的為46.21萬人,比2019年增加3.43萬人,增長8.02%;中級職稱76.75萬人,比2019年增加4.70萬人,增長6.53%;初級職稱60.00萬人,比2019年增加2.33萬人,增長4.05%。注冊執業人員63.77萬人,比2019年增加10.07萬人,增長18.75%。

圖1-4 勘察設計行業技術人員職稱、注冊發展示意圖 (單位:人)

圖1-5 勘察設計行業專業技術人員職稱構成示意圖

各大區企業人員數據見下表:

2020 年各大區企業人員數量表

從上表分析可以看出,中東部地區勘察設計人員比較充足,東北、西部地區人員相對較弱。勘察設計從業人員最多的省份為:第一是江蘇省46.83萬人,第二是浙江省44.54萬人,第三是廣東省43.31萬人,第四是北京市40.52萬人,第五是福建省26.98萬人。與上一個報告期(2018年)相比,上述省市,除北京呈現16.40%的增幅外,其他均在下降,其中江蘇降低18.47%,廣東降低12.66%,浙江降低3.99%,福建降低3.23%。人員最少的省份為:第一是寧夏自治區5 742人,第二是西藏自治區5 796人,第三是青海省7 153人,其中西藏從業人數呈快速增加, 2018年1 655人,2019年4 252人,2020年5 796人,兩年平均增長58.11%。

2020年年末,全國工程勘察設計注冊執業人數合計63.77萬人,比2019年增加100 670人,增長18.75%。其中一級注冊建筑師28 259人,比2019年增加2 844人,增長11.19%,二級注冊建筑師12 989人,比2019年減少70人,降低0.54%;一級注冊結構工程師33 699人,比2019年增加2 306人,增長7.35%,二級注冊結構工程師7 271人,比2019年增加314人,增長4.51%;注冊土木(巖土)工程師1 6095人,比2019年增加2 105人,增長15.05%;注冊公用設備工程師27 201人,比2019年增加3 004人,增長12.41%;注冊電氣工程師18 496人,比2019年增加1 742人,增長10.40%;注冊化工工程師5 346人,比2019年增加277人,增長5.46%;注冊城鄉規劃師11 508人,比2019年增加1 977人,增長20.74%;注冊監理工程師31 397人,比2019年增加4 766人,增長17.90%;注冊造價工程師40 310人,比2019年增加9 579人,增長31.17%;一級注冊建造師221 242人,比2019年增加56 493人,增長34.29%,二級注冊建造師144 655人,比2019年增加6 877人,增長4.99%;其他注冊工程師39 225人,比2019年增加8 456人,增長27.48%。

“十三五”期間,執業注冊人數由34.85萬人增加到63.77萬人,年均增長12.85%。全國平均每家勘察設計企業擁有注冊師由15.85人增加到26.86人,年均增長11.13%。

細化到每個企業平均:(1)一級注冊建筑師,由1.10人增加到1.19人,年均增長1.58%;(2)一級注冊結構工程師,由1.31人增加到1.42人,年均增長1.63%;(3)注冊公用設備師由0.92人增加到1.15人,年均增長4.56%;(4)注冊電氣工程師由0.73人增加到0.78人,年均增長1.33%。數據表明主要注冊執業師年均增長仍緩慢,有效供給嚴重不足,難以滿足勘察設計行業高質量發展需求。

同一時期,注冊造價師則由每個企業平均0.74人增加到1.70人,年均增長18.10%;一級注冊建造工程師由3.11人增加到9.32人,年均增長24.55%,其有效供給遠遠超過上述四類注冊人員。為了進一步落實建筑師負責制、全過程咨詢和實現行業高質量發展,急需進一步調整現行注冊人員考試大綱、提高通過率。

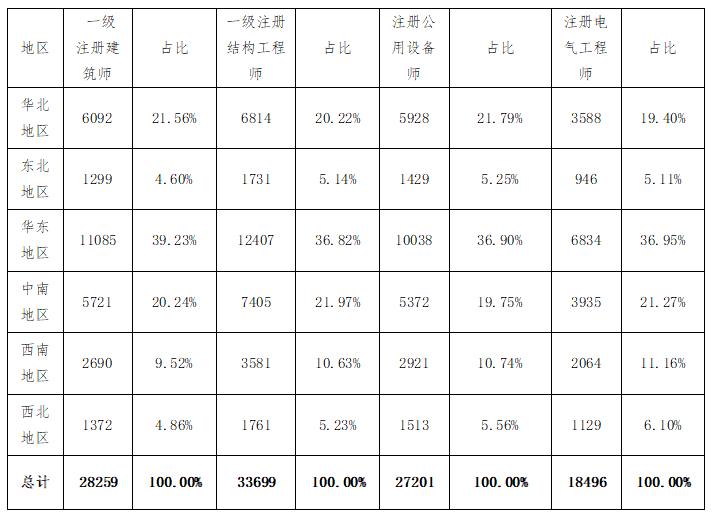

各大區主要注冊執業師數據見下表:

2020年各大區主要注冊執業師數據表 (單位:人)

從上表分析可以看出,涉及建筑設計行業的主要注冊師集中分布在中東部地區,以華東地區為最多,其次是華北、中南地區,西南、西北和東北較弱。一級注冊建筑師數量最多的省份為:第一是北京市4 017人,第二是上海市3 284人,第三是廣東省2 821人,第四是浙江省2 311人,第五是江蘇省2 224人,均超過2 000人。最少的省份為:第一是青海省33人,第二是寧夏回族自治區50人。原來人數最少的西藏自治區則由30人增加到130人,兩年平均增長208.17%。一級注冊結構工程師最多的省份:第一是北京市3 901人,第二是上海市3 343人,第三是廣東省2 763人,第四是江蘇省2 674人,第五是浙江省2 193人,均超過2 000人。最少的省份:第一是寧夏回族自治區58人,第二是青海省72人,第三是西藏自治區77人,均沒有超過100人。注冊公用設備師最多的省份:第一是北京市3 115人,第二是上海市2 657人,第三是山東省2 081人,第四是江蘇省2 013人,第五是廣東省1 739人,均超過1 700人。最少的省份:第一是青海省30人,第二是寧夏回族自治區58人;第三是西藏自治區79人,均沒超過100人。注冊電氣工程師人數最多的省份:第一是北京市1 809人,第二是江蘇省1 629人,第三是山東省1 431人,第四是上海市1 356人,第五是廣東省1 284人,均超過1 200人。最少的省份:第一是青海省34人,第二是西藏自治區47人,第三是寧夏回族自治區61人,均沒有超過100人。

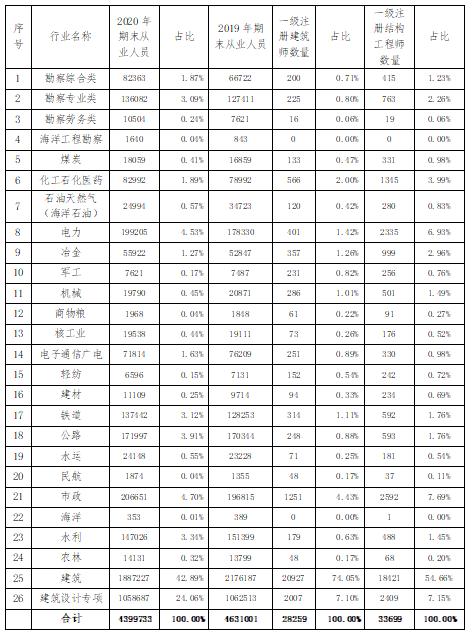

2019—2020年各行業主要人員數量一覽表 (單位:人)

注:建筑設計專項中含建筑設計施工一體化企業

從細分行業來看,建筑設計和建筑設計專項從業人員最多,2020年達到188.72萬人和105.87萬人,占比為42.89%和24.06%。各行業人員數量極不均衡,不足千人的行業有1個,不足萬人的行業有5個,占比不超過1%的行業有14個。除建筑設計和建筑設計專項外,其余行業人數占比均在5%以下。

四 企業經營數據簡要分析與特點

2020年,全國工程勘察設計各類項目共新簽合同額為64 886.39億元,比2019年增加9 692.44億元,增長17.56%。其中工程勘察新簽合同額增加226.7億元,同比增長18.13%;工程設計新簽合同額增加286.91億元,同比增長4.33%;其他工程咨詢新簽合同額增加238.55億元,同比增長23.24%;工程總承包新簽合同額增加10 241.44億元,同比增長24.67%;境外工程新簽合同額減少1 301.15億元,同比降低27.22%。

此前年度行業報告中還包括全國工程勘察設計完成合同額、初步設計完成投資額、施工圖完成投資額。因住建部統計年報調整,本次行業報告不再包括上述三項內容。

2019-2020年工程勘察設計單位新簽合同額情況表 (單位:億元)

“十三五”期間,企業累計新簽合同為246 561.09億,年均49 312.22億。期末數為64 886.39億元,比期初數34 507.31億元增加30 379.08億元,增長88.04%,年化增長率為13.46%。

五 企業財務數據簡要分析與特點

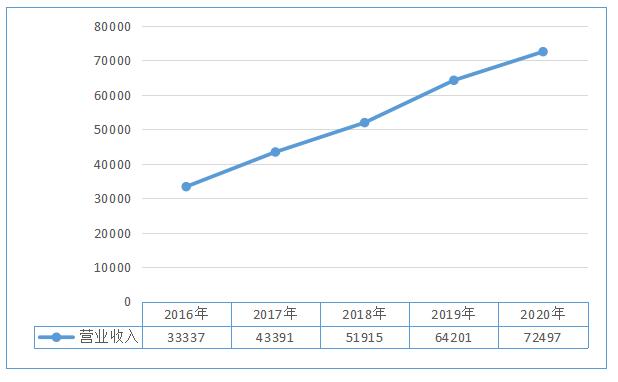

2020年全國工程勘察設計行業營業收入合計72 496.68億元(其中境外營業收入1 728.08億元),比2019年增長12.92%。其中:工程勘察營業收入1 026.15億元(其中境外收入9.75億元),占全行業收入(下同)1.42%,比2019年增加3.98%;工程設計營業收入5 482.69億元(其中境外營業收入73.26億元),占7.56%,比2019年增長7.61%;其他工程咨詢營業收入865.80億元(其中境外營業收入7.75億元),占1.19%,比2019年增長8.77%;工程總承包營業收入33 056.63億元(其中境外營業收入1 454.48億元),占45.60%,比2019年降低1.73%;其他營業收入32 065.41億元,占44.23%,比2019年增長35.39%(自2017年起,住建部統計年報中不再列示工程施工營業收入、其他營業收入。為了保持數據的完整性,本報告采用“其他營業收入=營業收入-勘察-設計-咨詢-總承包”予以處理)。

全行業營業成本62 896.43億元,占全行業營業收入的86.76%。以上各類營業收入中,境外營業收入合計1 728.08億元,占總營業收入的2.38%,比2019年降低1.40%。

2020年全行業人均年營業收入164.78萬元,比2019年增長18.86%。營業稅金及附加合計294.35億元,比2019年降低9.73%。利潤總額為2 937.37億元,比2019年增長7.93%。人均利潤6.68萬元,比2019年增長13.61%;凈利潤為2 512.23億元,比2019年增長9.94%。人均凈利潤5.71萬元,比2019年增長15.82%。營業收入利潤率為4.05%,比2019年減少4.48%。營業收入凈利潤率為3.47%,比2019年減少2.53%。

圖1-6 全國工程勘察設計行業營業收入發展示意圖(單位:億元)

“十三五”期間,企業累計營業收入為26 5341.54億,年均53 068.31億。期末數為72 497億元,比期初數33 337億元增加39 160億元,增長117.47%,年化增長率為16.81%。

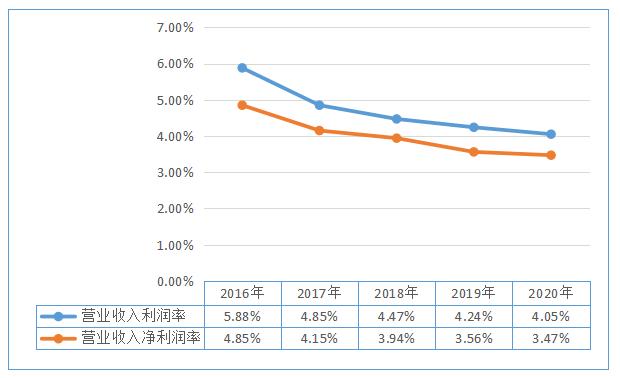

圖1-7 全國工程勘察設計行業利潤率發展示意圖

從圖中可以看出,全國工程勘察設計行業營業收入利潤率、營業收入凈利潤率均呈現逐年下行趨勢。

“十三五”期間,營業收入利潤率期末數為4.05%,比期初數5.88%減少1.83個百分點,降低31.12%,年化降低率為7.19%;營業收入凈利潤率期末數為3.47%,比期初數4.85%減少1.38個百分點,降低28.45%,年化降低率為6.48%。

2019-2020年工程勘察設計單位業務完成情況表(單位:億元)

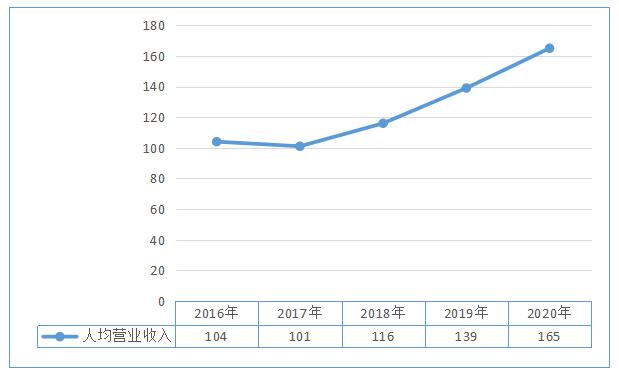

圖1-8 勘察設計行業人均營業收入發展示意圖(單位:萬元)

“十三五”期間,行業人均營業收入數量期末數為165萬元,比期初數104萬元增加61萬元,增長58.65%,年化增長率為9.67%。

2020年,各大區營業收入情況見下表:

2020年各大區營業收入情況表(單位:億元)

從上表分析可以看出,營業收入合計中,華東、中南、華北地區較高,西南地區中間,西北、東北較低。營業收入最高的是北京市10 743.14億元,較高的省份依次為:上海市8 711.76億元,廣東省6 723.00億元,江蘇省6 103.18億元,山東省5 324.34億元。最少的省份是西藏自治區31.93億元,較少的省份依次為:寧夏回族自治區31.56億元,青海省35.69億元,海南省79.83億元。工程設計收入中,華東最高,中南、華北較高,東北、西北、西南相對較低。工程設計收入最多的是北京市793.94億元,較多的省份依次為:廣東省597.11億元,上海市520.02億元,江蘇省406.69億元,浙江省393.42億元,均超過300億元。最少的省份是西藏自治區15.27億元,較少的省份依次為:寧夏回族自治區13.19億元,青海省14.39億元,海南省17.40億元,均沒有超過20億元。工程總承包收入中,華東最高,華北、中南較高,東北、西北、西南相對較低。工程總承包收入最高的是北京市5 350.00億元,較高的省份依次為:上海市3 806.91億元,廣東省3 210.77億元,江蘇省2 878.48億元,山東省2 624.58億元,均超過2 500億元。最少的省份是西藏自治區3.06億元,較少的省份依次為:寧夏回族自治區9.99億元,青海省11.22億元,海南省29.82億元,均沒有超過30億元。營業成本中,華東最高,中南、華北較高,東北、西北、西南較低。人均營業收入中,華北最高,中南較高,西北、華東、西南稍低,彼此相差不大,東北明顯偏低。人均營業收入超過200萬元的省份依次為:天津市345萬元/人,上海市294萬元/人,湖南省273萬元/人,北京市265萬元/人,山東省216萬元/人,湖北省212萬元/人。人均營業收入低于60萬元的省份依次為:青海省50萬元/人,西藏、寧夏回族自治區均為55萬元/人。

從各省盈利水平來看,盈利水平最高的為北京市,利潤498.55億元,凈利潤429.54億元,較高的省份依次為:江蘇省利潤341.23億元,凈利潤288.57億元,上海市利潤293.65億元,凈利潤264.71億元,廣東省利潤203.75億元,凈利潤172.55億元。較少的省份依次為:海南省利潤-0.19億元,凈利潤-0.26億元,寧夏回族自治區利潤2.92億元,凈利潤2.42億元,西藏自治區利潤4.81億元,凈利潤4.30億元,青海省利潤5.10億元,凈利潤4.42億元,內蒙自治區利潤6.93億元,凈利潤6.09億元,黑龍江省利潤7.54億元,凈利潤6.61億元,利潤均未超過10億元。

從細分行業來看(為便于分析,將表中勘察綜合類、專業類、勞務類和海洋工程勘察合并為勘察類,另將三類設計事務所、各專項設計和設計施工一體化合并為建筑設計專項),營業收入最多的是建筑設計企業30 514.56億元,其后依次為:建筑設計專項13 862.53億元,公路行業4 910.16億元,電力行業4 644.01億元,鐵道行業4 551.93億元,市政行業2 917.24億元,均超過2 500億元。較少的行業為:第一是海洋行業5.49億元,第二是民航行業12.35億元,第三是商物糧行業19.30億元。

工程設計收入中最多的是建筑設計企業1 815.27億元,較多的行業依次為:電力行業594.35億元,建筑設計專項559.12億元,市政行業542.12億元,均超過500億元。最少的行業是海洋行業0.02億元,較少的行業依次為:商物糧行業5.47億元,民航行業6.00億元,農林行業16.80億元。

工程總承包收入中最多的行業是建筑設計企業15 706.46億元,較多的行業依次為:建筑設計專項行業5 170.30億元,電力行業2 544.40億元,公路行業1 837.37億元,鐵路行業1 786.42億元,市政行業1 515.81億元,均超過1 500億元。

人均營業收入中最高的行業是水運,人均375萬元,其他人均超過兩百萬的行業依次為:鐵道人均331萬元,建材人均286萬元,公路人均285萬元,電力人均233萬元,機械人均232萬元,冶金人均218萬元,化工石化醫藥人均217萬元,軍工人均211萬元。

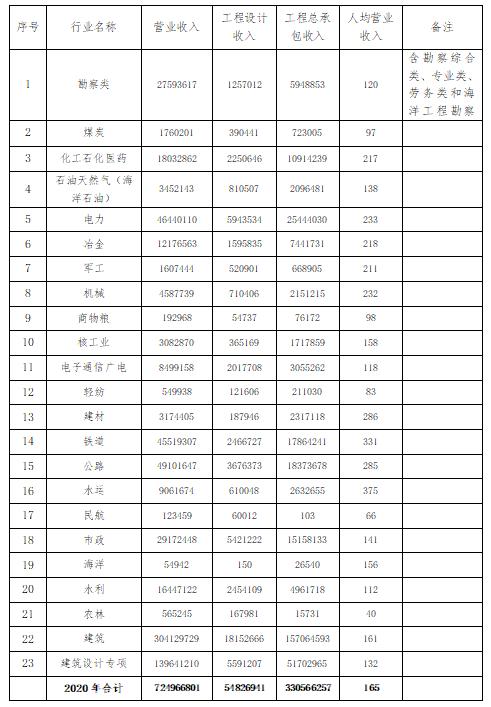

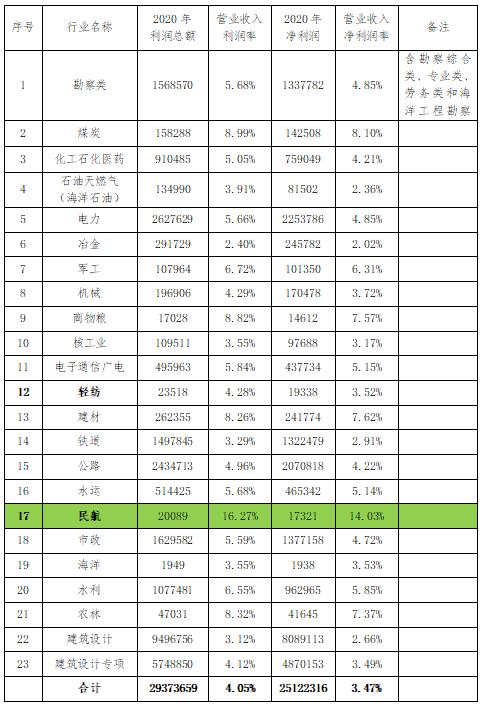

各行業營業收入水平及指標見下表:

2020年工程勘察設計行業營業收入水平及指標表(單位:萬元)

各行業盈利水平及指標見下表:

2020年工程勘察設計行業盈利水平及指標表 (單位:萬元)

從上表分析可以看出,2020年,盈利能力較強的行業:第一是民航行業,營業收入利潤率16.27%,凈利潤率14.03%。營業收入利潤率在10%以上的僅剩民航,較上一個報告期利潤率在10%以上的行業數量再次減少,降幅達50%。第二是煤炭行業,營業收入利潤率8.99%,凈利潤率8.10%。建筑設計,營業收入利潤率3.12%,凈利潤率2.66%。建筑設計專項,營業收入利潤率4.12%,凈利潤率3.49%。建筑設計低于工程勘察設計行業平均營業收入利潤率4.05%和凈利潤率3.47%,建筑設計專項行業雖然高于工程勘察設計行業平均水平,但較上一個報告期亦降幅擴大至19.84%。盈利能力較低的行業為:第一是冶金行業,營業收入利潤率2.40%,凈利潤率2.02%,第二是石油天然氣(海洋石油)行業,營業收入利潤率3.91%,凈利潤率2.36%,第三是建筑設計,營業收入利潤率3.12%,凈利潤率2.66%。

農林、海洋兩行業在本報告期間實現了扭虧為盈。

從數據分析可以明顯看出勘察設計行業整體盈利水平出現持續明顯下滑,較上一個報告期,營業收入利潤率降低14.38%,凈利潤率下降11.93%。

六 企業科技數據簡要分析與特點

2020年,全國工程勘察設計行業科技活動費用支出總額為1 867.64億元,占總營業收入的2.58%,比2019年增加18.59%;科技成果轉讓收入總額為2 364.06億元,比2019年增長22.29%;企業累計擁有專利30 0234項,比2019年增加22.29%;企業累計擁有專有技術60 394項,比2019年增長5.78%。企業獲國家級、省部級獎項84 017項,其中國家級11 302項;參加編制國家、行業、地方技術標準21 054項,其中國家級6 013項;參加編制國家、行業、地方標準設計2 621冊,其中國家級493冊。

按地區分,各大區科技活動費用支出總額和科技成果轉讓收入總額見下表:

2020年各大區科技統計數據表 (單位:萬元)

從上表可以看出,科技活動費用支出主要集中在華東、中南、華北地區,東北、西北、西南較低。科技活動費用支出最多的省份為:第一是北京市325.48億元,第二是上海市262.93億元,第三是廣東省211.00億元。較少的省份為:第一是西藏自治區3 720萬元,第二是寧夏自治區6 002萬元,第三是青海省13 103萬元。科技成果轉讓收入也主要集中在華北、華東、中南地區,其他地區相對較少。科技成果轉讓收入較多的省份為:第一是北京市586.99億元,占24.83%,第二是廣東省288.31億元,占12.20%,第三是江蘇省236.53億元,占10.01%。較少的省份為:第一是寧夏、西藏自治區,二者均為0萬元,第三是青海省5 961萬元。

從上表可以看出,科技活動費用支出主要集中在華東、中南、華北地區,東北、西北、西南較低。科技活動費用支出最多的省份為:第一是北京市325.48億元,第二是上海市262.93億元,第三是廣東省211.00億元。較少的省份為:第一是西藏自治區3 720萬元,第二是寧夏自治區6 002萬元,第三是青海省13 103萬元。科技成果轉讓收入也主要集中在華北、華東、中南地區,其他地區相對較少。科技成果轉讓收入較多的省份為:第一是北京市586.99億元,占24.83%,第二是廣東省288.31億元,占12.20%,第三是江蘇省236.53億元,占10.01%。較少的省份為:第一是寧夏、西藏自治區,二者均為0萬元,第三是青海省5 961萬元。

從細分行業來分析,科技活動費用支出較多的行業為: 第一是建筑設計企業646.86億元,第二建筑設計專項342.29億元,是第三是電力行業139.14億元。較少的行業為:第一是商務糧行業0.41億元,第二是民航行業0.44億元,第三是海洋行業1.59億元。科技成果轉讓收入較多的行業為:第一是建筑設計624.76億元,第二是建筑設計專項512.91億元,第三是市政行業259.30億元。較少的行業為:第一是民航行業為0(可能無上報數據),第二是軍工1 137萬元,第三是商物糧3 374萬元。